广药接手达安基因,抱团能否缓解各自困境。

- 新闻资讯

- 2026-05-20 00:28:02

- 298

一笔价值24亿元的国资“换手”,将一家深陷亏损的体外诊断企业和一家亟需新增长点的医药巨头紧密联结。

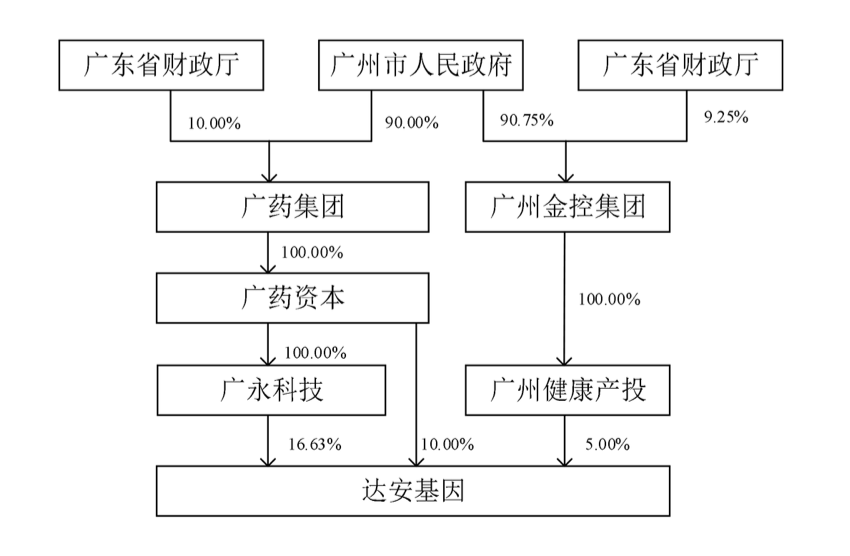

5月16日,达安基因正式宣告控股权易主,广州医药集团的全资子公司——广药资本,通过签署附生效条件的控股权收购协议,成为达安基因新的间接控股股东,本次交易共分两步:先从广州金控手中拿下广永科技的全部股权,进而掌控后者握有的达安基因16.63%股份;再以每股6.47元的价格,分别收购广州金控和广州健康产投各自所持的5%股份,整个操作全部以现金支付,总金额约24.18亿元。

交易前后广州市人民政府仍是达安基因背后的实际控制方,这次调整更准确的描述是:广州市国资委在内部,为这家老牌诊断企业做了一次产业归属的“二次择路”。

要理解这次“内部交接”的分量,需要回到达安基因的起源与发展转折。

达安基因的前身是1988年注册成立的中山医科大学科技开发公司,是国内IVD领域的老牌选手,深耕分子诊断、生化诊断和免疫诊断,2004年上市时,中山大学是其控股股东,2020年,根据高校所属企业改革的部署,中山大学将手中股权全额划转至广州金控,达安基因由此进入广州国资体系。

彼时的“划转”更多是解决了“谁来接手”的问题,而没有真正回应“该如何发展”的深层疑问,广州金控本质上是金融控股平台,其强项在于资产管理,要将一家IVD公司从产品研发、渠道铺设到商业转化全链条带起来,显然超出了它最擅长的“操盘”领域。

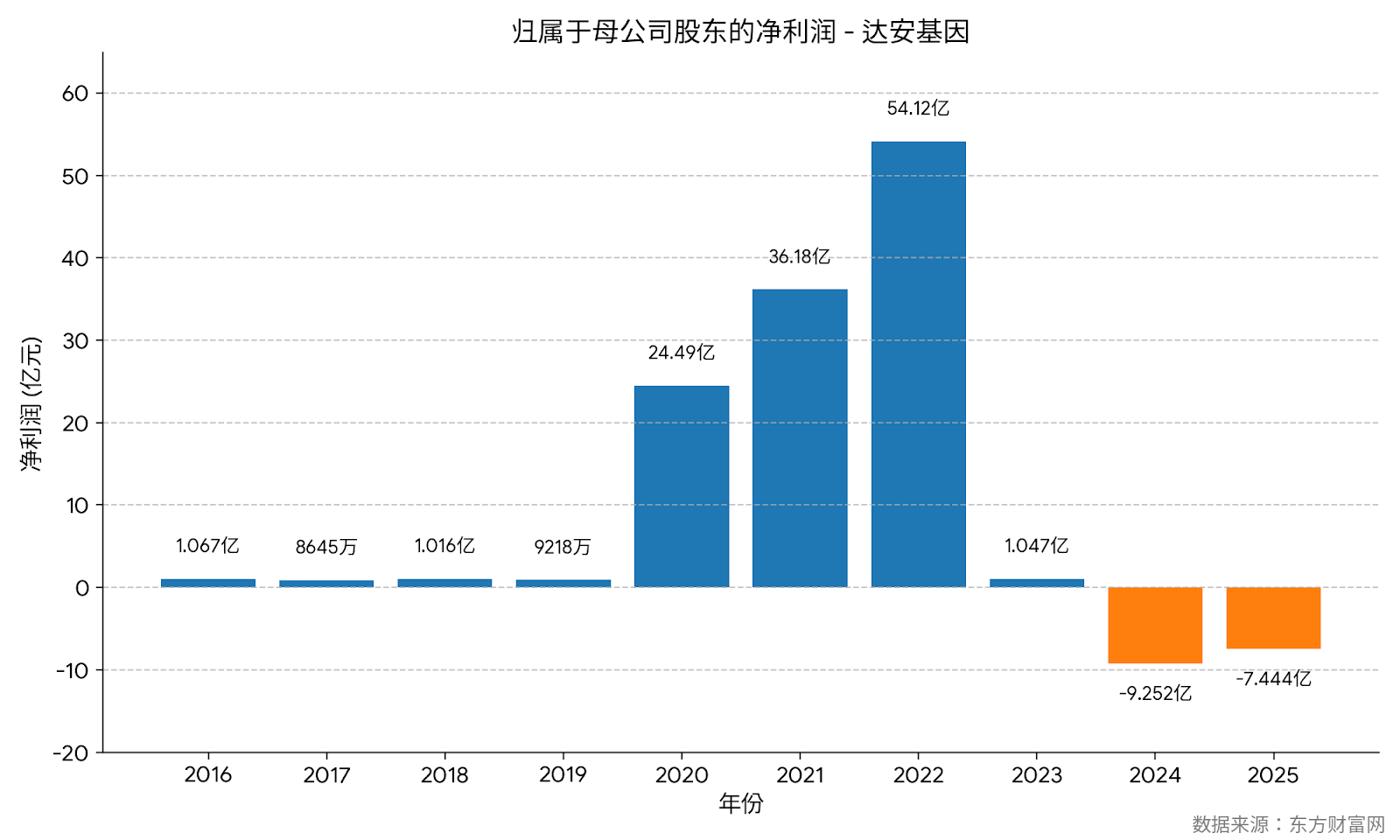

这一点,在疫情浪潮退去后暴露无遗,2022年,达安基因曾凭借核酸检测业务坐收120.46亿元营收,站上了自身历史的业绩峰顶,但随着需求快速波动、后疫情市场理性回归,公司收入曲线骤然陡降,到2025年,企业净利润亏损已达7.44亿元,同时计提资产减值损失约4.37亿元,回款难度加剧、库存消化变慢、产能闲置压力、部分研发管线商业化受阻,这些问题集中暴露,直接侵蚀着公司的资产质量。

对于一个金融属性的控股股东而言,如何帮助企业解决终端渗透难题、消化积压存货、回收大规模应收账款,确实显得力不从心。

广药的“生态补位”:渠道网络是核心筹码

在这种“有资产、缺运营”的背景下,广药的出手似乎一早就写好了逻辑。

广药以医药商业、医药制造和大健康业务为核心,而医药商业恰是其最关键的收入支柱,根据2025年的债券年报,广药集团营业收入为779.50亿元,其中医药商业板块就贡献了569.83亿元,占比高达73.10%,这个板块不仅内置了规模化的分销和仓储集合架构,在华南市场——包括广东和海南——形成了很强的终端覆盖力。

对于一个IVD企业而言,真正的护城河不只是试剂和设备的本身,更是能否嵌入医院、疾控中心、海关口岸和第三方检验中心的使用环节,这正是达安基因目前遭遇销路困境的对焦点,也是广药可能带来的变数,广药所拥有的医疗机构网络、药械供应链管理,如果和适度的战略部署打好配合,至少能帮其在资金周转、库存出清上减轻一部分压力。

对于广药来说,这次出击也存在一些“为未来填空”的现实动力。

广药体系内最核心的资本旗舰是白云山,虽然在2025年,白云山营业收入恢复到776.56亿元(前一年同样体量级别),归母净利润回升至29.83亿元,但其被压缩的利润数据显示出增长已经变成艰苦作战,医药商业的单薄毛利率(2025年为5.87%),正在压缩传统板块的支撑性,旗下其他位于现代中药、化药领域的板块,收入仍未摆脱盘整,竞争力还在重建过程中。

除了业绩指标,合规方面的历程也给传统的药企运作设置了无形的杠杆,2022年国家医保局通报广药体系内相关企业医药行为存有不合规操作;2025年白云山旗下的四川医药又因营销人员商业受贿发出致歉声,一连串的事件,都在说明存量市场业务的灰度空间维持风险已加大,新增一条产业赛道变得急迫。

诊断赛道:进去容易,突围难

广药十四五规划过渡到十五五的转型篇章中,名为“4+4+X”的产业格局清晰地铺设了新战场——诊断器械被列为四大新增增长极之一,收购达安基因并进入体外诊断产业,是这一递进逻辑的自然扩散。

不过这扇破局的窗口不会一马平川,诊断器械赛道和传统医药经销从逻辑到节奏都是两个系统,它凝聚大量技术密集型细节,也是近期集采的重阵。

西南证券一份研报显示,2023年中国IVD市场的盘子仍在千亿分量(达约1185亿元),但这几年来生化、免疫两项实验品种经过高密度集中采购,检验价格下降多是触碰50%浮动的底部,部分方向单价更高的品类跌去70%并不是新闻,市场上流行精准讨论的是“厚度竞争”,而不是广度。“国产替代”高歌猛进,截至最新公开的报告周期,国产企业在体外诊断器械注册数量的占比已升到80%,利润循环模型向规模产业链和生态链条的优势逐渐聚拢。

这一窗口期的谷底价位冲击也一定程度上造就了后来者的“入场票价低位”,企业处于估值调整和预期回归的低谷期,新一批产业资本的进入变得合理。

达安价值的基因:存在家底,是否释放要看磨合

达安生物并非毫无底蕴,不管从分子诊断的夯实现状和路径积累而言,它的业务目录涵盖长期的顾客医疗机构(包括疾控端)的网络和自主产研线路的承继,举个研发实力的细节:即使很艰难,2025年该公司研发投入占营收比例达到了31.4%(实际支出专项资金2.38亿元),新生持证积累了57个品类的医疗器械准入登记。

以价格角度来看此次国资易手:6.47元的交易价格在近一年的低点5.68元至高点8.20波动区间支撑位,没有落得太极端,更像产业主导新股东做出公正预期后的目标现价价码,耗资24亿拿到一个自带产业链条逻辑的上市控股牌子,横向来讲花费相称匹配。

从理念趋向风险评估,也必须看向更重的层面——主营利润率的重修复航速度,很难被改制一次性穿启动,问题本质是历史应收账款周期重叠加重效应、集采招标继续击高一波新竞争压力、产品的局限重复形成形态挤压;实验室与成果商业落地的周期性还有本质难度。

广药目前最有能力的就是放大渠道可达性、输送账款厚度,是否由此倒悬困境,让运营升级体现和最后的产品增收轮廓合一,现在还全是问号。

截至记者发稿前,界面新闻同时两个通道——达安基因与广药方的渠道均无法反馈有效回复,这家IVD新组合将会交出真实成绩单回报业等市场的实证。

后台:本份创作参考西南证券,及相关年报、公告并结合公开现象分析融合形成整合解读,经编辑规划为SEO友好的叙述框架作品制成最终版本。```